Em janeiro de 2024, foi sancionada a Lei nº 14.803/2024, que alterou as regras de tributação dos planos de previdência complementar no Brasil. Com essa mudança, participantes de planos como os da Vivest — inclusive participantes atuais ou futuros — ganharam mais flexibilidade para decidir como e quando pagar Imposto de Renda (IR) sobre os valores recebidos como benefício ou em resgates de reservas acumuladas.

Portal da Câmara dos Deputados

+1

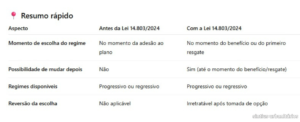

Antes da nova lei, a escolha do regime de tributação (progressivo ou regressivo) tinha que ser feita logo no momento da adesão ao plano — ou seja, no início da participação. Isso muitas vezes forçava o participante a decidir sem ter clareza sobre suas necessidades futuras de aposentadoria e fluxo de renda.

Portal da Câmara dos Deputados

Agora, com a Lei 14.803/2024, essa decisão pode ser tomada somente quando você for receber o benefício ou fazer o primeiro resgate dos recursos acumulados — um momento em que você já tem uma visão mais clara da sua situação financeira e dos valores envolvidos.

Portal da Câmara dos Deputados

📅 Quando posso escolher o regime de tributação?

🔹 Com a nova lei, a opção pelo regime de tributação pode ser feita no momento em que você solicitar seu benefício ou fizer o primeiro resgate dos valores acumulados no plano Vivest.

Portal da Câmara dos Deputados

🔹 Participantes que já haviam feito essa escolha no passado podem, nesse novo prazo, revisar e alterar sua opção até a data de obtenção do benefício ou resgate.

Portal da Câmara dos Deputados

🔹 Caso você não exerça a opção dentro desse prazo, o plano pode enquadrar sua conta no regime progressivo por padrão.

Previdência Usiminas

💡 Essa flexibilidade foi criada porque muitas pessoas tinham dificuldade de decidir no início do contrato, sem saber quanto iriam acumular ou quais seriam suas necessidades de renda no futuro.

Portal da Câmara dos Deputados

📊 Quais são os dois regimes de tributação disponíveis?

🧮 1. Regime Progressivo

No regime progressivo, o Imposto de Renda é calculado com base no valor total do benefício recebido, seguindo a tabela progressiva do IR da Pessoa Física (que também se aplica a salários e outras rendas).

Prevcom

✔️ Alíquotas variáveis — quanto maior o valor recebido, maior a alíquota de IR, podendo chegar até 27,5%.

Prevcom

✔️ Permite deduções — por exemplo, dependentes ou outras deduções legais no ajuste anual.

Prevcom

✔️ Acerto no ajuste anual — os valores retidos podem ser ajustados na declaração de IR.

Prevcom

👉 Esse regime pode ser vantajoso se você espera receber valores menores ou ter deduções significativas que reduzam seu imposto devido.

Prevcom

📉 2. Regime Regressivo

No regime regressivo, a tributação é calculada com base no tempo que os recursos ficaram acumulados no plano — ou seja, quanto mais tempo o dinheiro permanecer investido, menor será a alíquota de imposto no resgate ou benefício.

Previ-GM

📆 Alíquotas decrescentes de IR (exemplo de tabela comum):

Até 2 anos: 35%

2 a 4 anos: 30%

4 a 6 anos: 25%

6 a 8 anos: 20%

8 a 10 anos: 15%

Acima de 10 anos: 10%

Previ-GM

👉 Esse regime é interessante quando você planeja deixar o dinheiro aplicado por longos períodos, porque pode reduzir consideravelmente o imposto final.

Previ-GM

❗ Importante: a escolha pelo regime regressivo é definitiva e irretratável — ou seja, depois de feita, não pode ser desfeita.

PrevSIAS

📌 Por que essa mudança é importante?

Antes da lei, a obrigatoriedade de escolher o regime no momento da adesão dificultava o planejamento eficiente de muitos participantes, que precisavam decidir sem dados concretos sobre quanto iriam acumular ou quanto iriam precisar na aposentadoria.

Portal da Câmara dos Deputados

Agora, a flexibilidade para escolher no momento do benefício ou do primeiro resgate permite que você:

🔹 Analise melhor sua situação financeira quando realmente importar;

🔹 Considere cenários reais de renda e necessidade fiscal;

🔹 Escolha o regime mais vantajoso para sua realidade.

Portal da Câmara dos Deputados